การทำบัญชี คือการเก็บบันทึก รวบรวม จำแนก และสรุปข้อมูลต่างๆ ที่เป็นข้อมูลทางการเงิน เพื่อทำให้เห็นสถานะการเงินของธุรกิจว่ามีการเติบโตอย่างไรผ่านการบันทึกบัญชี โดยทั่วไปการบันทึกบัญชี สามารถแบ่งออกได้เป็น 2 ระบบ คือ “ระบบบัญชีเดี่ยว” และ “ระบบบัญชีคู่”

ระบบบัญชีเดี่ยว

คือ ระบบบัญชีที่บันทึกข้อมูลการเงินไว้ด้านเดียวกันทั้งหมด เน้นบันทึกรายรับและรายจ่ายประจำวัน เพื่อให้ทราบรายละเอียดการใช้จ่ายเงิน ระบบบัญชีแบบเดี่ยวนิยมใช้ในกิจการขนาดเล็ก ที่เจ้าของดูแลการจดบันทึกเอง แต่เมื่อธุรกิจใหญ่ขึ้น ระบบบัญชีแบบนี้อาจจะไม่เหมาะ เพราะจะให้ข้อมูลได้ไม่ละเอียด อย่างเช่นข้อมูลเงินสดในธุรกิจ

ระบบบัญชีคู่

คือ ระบบบัญชีที่บันทึกข้อมูลการเงิน โดยแบ่งข้อมูลออกเป็นสองด้าน แบ่งออกเป็นข้อมูลด้านเดบิตและข้อมูลด้านเครดิต โดยที่สุดท้ายเมื่อรวมข้อมูลแต่ละด้านออกมา จะต้องมียอดเท่ากันตามหลักสมการบัญชี ไม่ว่าแต่ละด้านจะมีจำนวนกี่รายการก็ตาม ผลรวมทั้งสองด้านเรียกว่า งบด้านเดบิตและเครดิต หรือ “งบแสดงฐานะการเงิน” เป็นข้อมูลที่แสดงให้เห็นถึงการเติบโตของธุรกิจคุณ

ข้อมูลรายการต่างๆ ที่ถูกบันทึกในบัญชี จะถูกแบ่งออกเป็น 5 หมวดบัญชีหลักๆ ดังนี้

- สินทรัพย์: เช่น เงินสด, เงินฝากธนาคาร, เงินลงทุน (หุ้น), ทอง, ลูกหนี้การค้า, ,ค่าเช่าจ่ายล่วงหน้า, ค่าประกันรถยนต์, เครื่องจักร, อาคารและที่ดิน

- หนี้สิน: เช่น หนี้ที่ยืมมา, หนี้บัตรเครดิต, ค่าใช้จ่ายค้างจ่าย, เจ้าหนี้การค้า, ภาษีค้างจ่ายและเงินเดือนค้างจ่าย

- ส่วนของเจ้าของ (ทุน): เช่น เงินเจ้าของนำมาลงทุน, กำไรสะสม

- รายได้: เช่น ยอดขายและดอกเบี้ยรับ

- ค่าใช้จ่าย: เช่น ค่าใช้จ่ายต่างๆ , ค่าไฟฟ้า, ภาษี, ค่าเช่าและเงินเดือนพนักงาน

เดบิตและเครดิตคืออะไร

ในระบบบัญชีคู่นั้น เดบิต เครดิต จะต้องทราบหลักการให้เข้าใจ จึงจะสามารถรู้ว่า อะไรที่เดบิต อะไรที่เครดิต ในการลงบัญชี

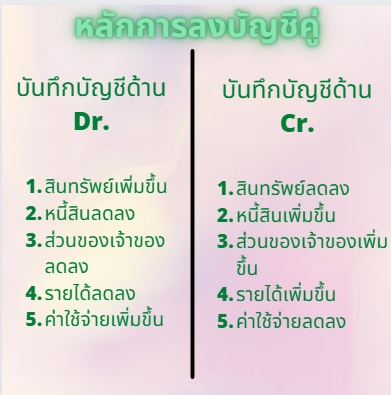

เดบิต (Debit) คือส่วนที่อยู่ด้านซ้าย หรือว่า ด้านซ้ายใช้สำหรับบันทึก สินทรัพย์และค่าใช้จ่าย ใช้อักษรย่อ “Dr.”

เครดิต (Credit) คือส่วนที่อยู่ด้านขวา หรือเรียกว่า ด้านขวาใช้สำหรับบันทึกบัญชีหนี้สิน ส่วนของเจ้าของ และ รายได้ ใช้อักษรย่อ “Cr.”

หากเราได้ทำการบันทึกข้อมูลมีผลต่างยอดคงเหลือ

ถ้ามียอดคงเหลือทางด้านเดบิตเรียกว่า “ยอดคงเหลือเดบิต”

แต่ถ้ามียอดเหลือทางด้านเครดิตหรือมากกว่าเดบิตเรียกว่า “ยอดคงเหลือเครดิต”

โดยทั่วไปแล้วยอดคงเหลือทาง สินทรัพย์และค่าใช้จ่าย มักจะมียอดคงเหลือเดบิต

ส่วน หนี้สิน ส่วนของเจ้าของ และรายได้ จะมียอดคงเหลือทางด้านเครดิต

จากหลักการลงข้างต้น เราจะมาลองบันทึกบัญชีกันเพื่อให้เห็นความเคลื่อนไหวของบัญชี โดยทำการแยกออกตามหมวดหมู่บัญชีและสมการบัญชี (เดบิต เครดิต) เพื่อให้คุณเห็นภาพมากขึ้นเราจะลงในแบบของ สมุดบัญชีรายวัน และ T-Account

ตัวอย่างรายการบัญชี

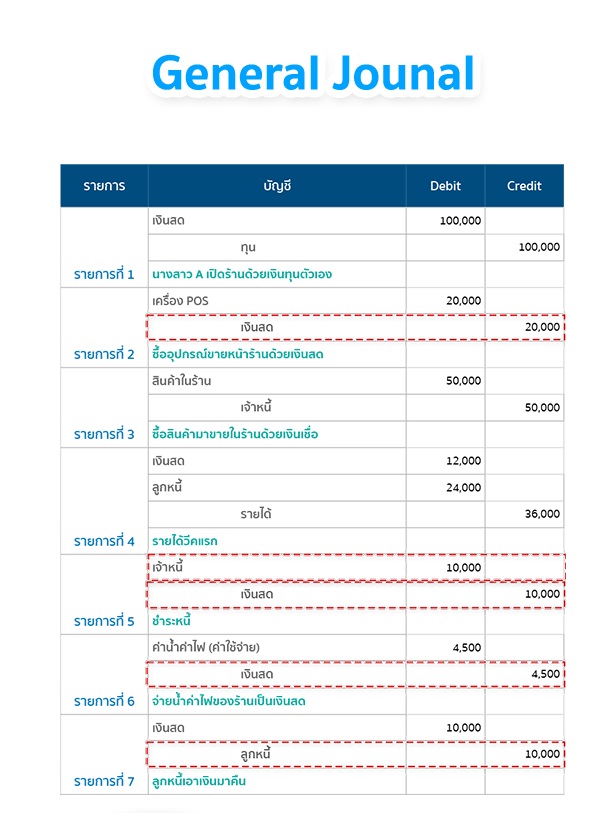

รายการที่ 1 – นางสาว A เปิดร้านด้วยเงินทุนตัวเอง 100,000 บาท (จะบันทึกได้ว่า Dr.เงินสด /Cr.ทุน)

รายการที่ 2 – ซื้อชุดอุปกรณ์ขายหน้าร้านด้วยเงินสด เป็นจำนวน 20,000 บาท (จะบันทึกได้ว่า Dr.เครื่องPOS /Cr.เงินสด)

รายการที่ 3 – ซื้อสินค้ามาขายในร้านด้วยเงินเชื่อ เป็นจำนวน 50,000 บาท(จะบันทึกได้ว่า Dr.สินค้าในร้าน /Cr.เจ้าหนี้)

รายการที่ 4 – สัปดาห์แรกมีรายได้ทั้งหมด 36,000 บาท (เป็นเงินสดจำนวน 12,000 บาท และเงินเชื่ออีก 24,000 บาท) (จะบันทึกได้ว่า Dr.เงินสด /ลูกหนี้ /Cr.รายได้)

รายการที่ 5 – นำเงินสดไปชำระหนี้ 10,000 บาท (จะบันทึกได้ว่า Dr.เจ้าหนี้/Cr.เงินสด)

รายการที่ 6 – จ่ายน้ำค่าไฟของร้านเป็นเงินสด 4,500 บาท (จะบันทึกได้ว่า Dr.ค่าน้ำค่าไฟ(ค่าใช้จ่าย) /Cr.เงินสด)

รายการที่ 7 – ลูกหนี้ชำระหนี้ด้วยเงินสดเป็นเงิน 10,000 บาท(จะบันทึกได้ว่า Dr.เงินสด /Cr.ลูกหนี้)

เมื่อนำลงสมุดรายวันทั่วไป (General Journal) จะลงได้ดังนี้

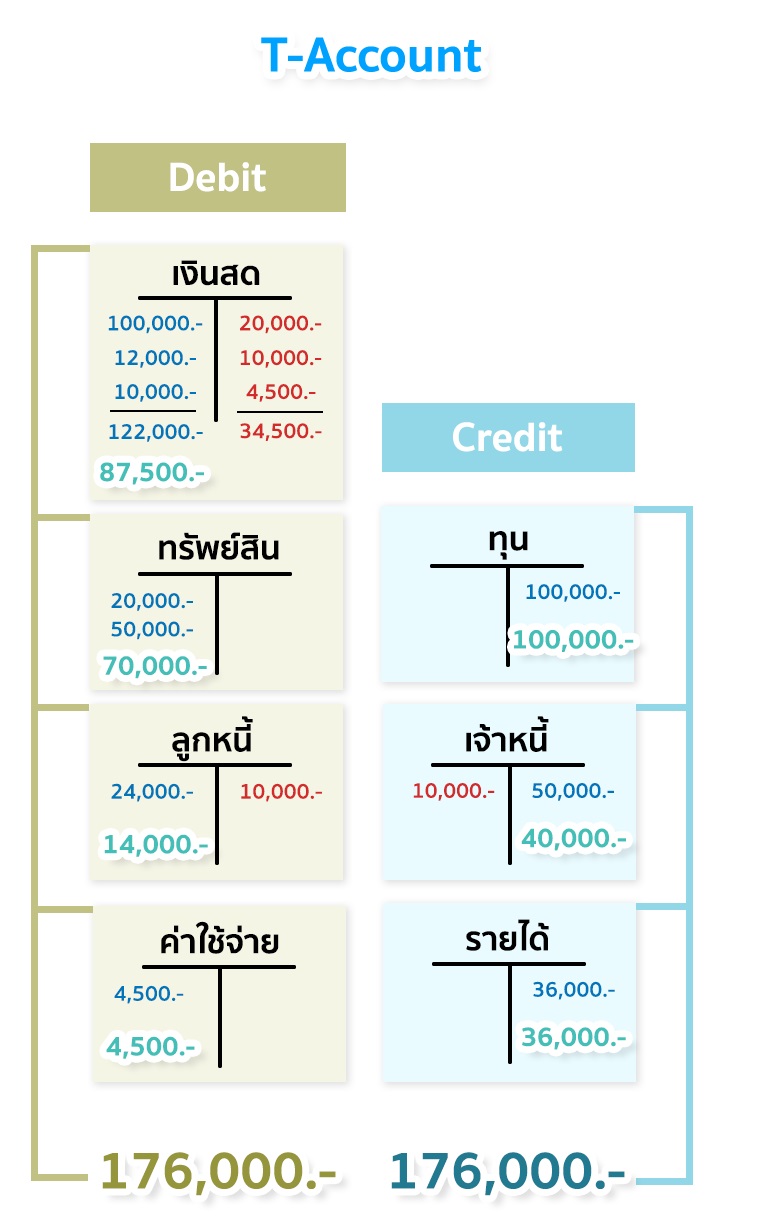

จะเห็นได้ว่า เงินสดและลูกหนี้ ที่ปกติต้องอยู่ด้านเดบิต กลับถูกบันทึกที่ด้านเครดิต ในขณะที่ เจ้าหนี้ก็ถูกบันทึกอยู่ในด้านของเดบิต ฉะนั้นเมื่อเราเอาข้อมูลไปแสดงเป็นบัญชีแบบ T – Account ตัวเลขที่เป็นสีแดง ให้เรานำตัวเลขนั้นไปลบกับค่าของมันในอีกด้าน จะได้เป็นผลรวมของแต่ละบัญชี ใน T – Account

นำลงบัญชีแยกประเภท และทำการลบค่าที่เป็นตัวเลขสีแดงตามประเภทบัญชี จะได้ดังนี้

เมื่อเรานำค่าตัวเลขผลรวมแต่ละประเภทบัญชี ในบัญชี T-Account แยกตามแต่ละหมวดหมู่บัญชี โดยแบ่งออกเป็นฝั่ง เดบิตและเครดิต จะเห็นได้ว่ายอดรวมคงเหลือของด้านเดบิตและเครดิต นั้นมียอดเท่ากันอยู่ที่ 176,000 บาทนั่นเอง

ทั้งหมดนี้เป็นเพียงความรู้บัญชีเบื้องต้น ที่จะทำให้คุณเข้าใจกับคำว่า “เดบิต และ เครดิต” ตามหลักการบัญชี โดยข้อมูลทั้งหมดนี้จะทำให้คุณเห็นภาพ การเข้าออกของเงินในธุรกิจ และเห็นการเติบโตของธุรกิจได้สะดวกขึ้น เพื่อให้คุณพัฒนาธุรกิจของคุณได้อย่างมีประสิทธิภาพมากยิ่งขึ้นนั้นเอง